Fed, ECB i NBS

Videli smo u ponedeljak šta u poslednje vreme rade Fed i ECB. U Srbiji je cela postavka drugačija zato što centralnu ulogu igra devizni kurs. Ali ni Srbija nije prošla bez monetarnog stimulusa.

Narodna banka Srbije sada vodi politiku de facto fiksnog kursa dinara prema evru. Kod fiksnog kursa u načelu nemate mesta za avanturističke intervencije kakve sprovode Fed i ECB. Primarni novac po pravilu sme da raste samo na osnovu priliva deviza, a mora da pada na osnovu odliva deviza.

Ipak, primarni novac – novac koji direktno štampa NBS, bilo u vidu gotovine ili u vidu depozita na računima banaka kod NBS, koji se uvek mogu zameniti za gotovinu – je sa početkom Covid krize naglo skočio. Skok od marta 2020. je na slici očigledan.

Novčana masa M1 – u koju ulazi gotovina i sav novac na tekućim računima stanovništva i privrede u svim bankama – pratila je taj rast. I primarni novac (koji bolje pokazuje šta je NBS direktno uradila) i novčana masa M1 (koja bolje pokazuje koliko novca ima u privredi) porasli su prošle godine za po preko 30%.

Srbija je, dakle, baš kao i SAD i evrozona, imala monetarni stimulus.

Domaći monetarni stimulus nije bio izričito uključen, ali je svejedno bio deo paketa antikriznih mera iz prošle godine. NBS je odmah u martu smanjila referentnu kamatnu stopu i svojim operacijama povećavala dinarsku likvidnost. To je bilo potrebno državi za svoje mere dodatne potrošnje u vreme odlaganja poreza i smanjenih prihoda, ali i privredi i bankama u jeku raznih restrikcija i moratorijuma.

Ako se u slučaju Feda bojimo inflacije, šta reći na ovaj skok količine dinarskog novca?

Fiksni kurs je razlog zašto te bojazni nema. Dok god se NBS drži fiksnog kursa, rizik inflacije ne dolazi iz same NBS, nego iz Evropske centralne banke.

Jedini rizik za samu NBS je nesposobnost da odbrani kurs.

Srbija obično ima neto priliv deviza i NBS održava fiksni kurs dinara tako što otkupljuje devize za dinare. To je štampanje dinara po deviznoj osnovi. NBS obično i dodatno skloni deo dinara sa tržišta posebnim operacijama. Ali prošle godine dinari nisu sklanjani nego dodavani, jer je poenta stimulusa bila da dinara bude više.

To je odmah izvršilo pritisak na kurs. Ako u Srbiji imate višak dinara, vi ih prodajete i kupujete evro. NBS je na povećanu tražnju za evrom odgovorila baš kako politika fiksnog kursa nalaže – slobodno i neograničeno je prodavala evro, po nepromenjenom kursu, kao da se ništa ne dešava.

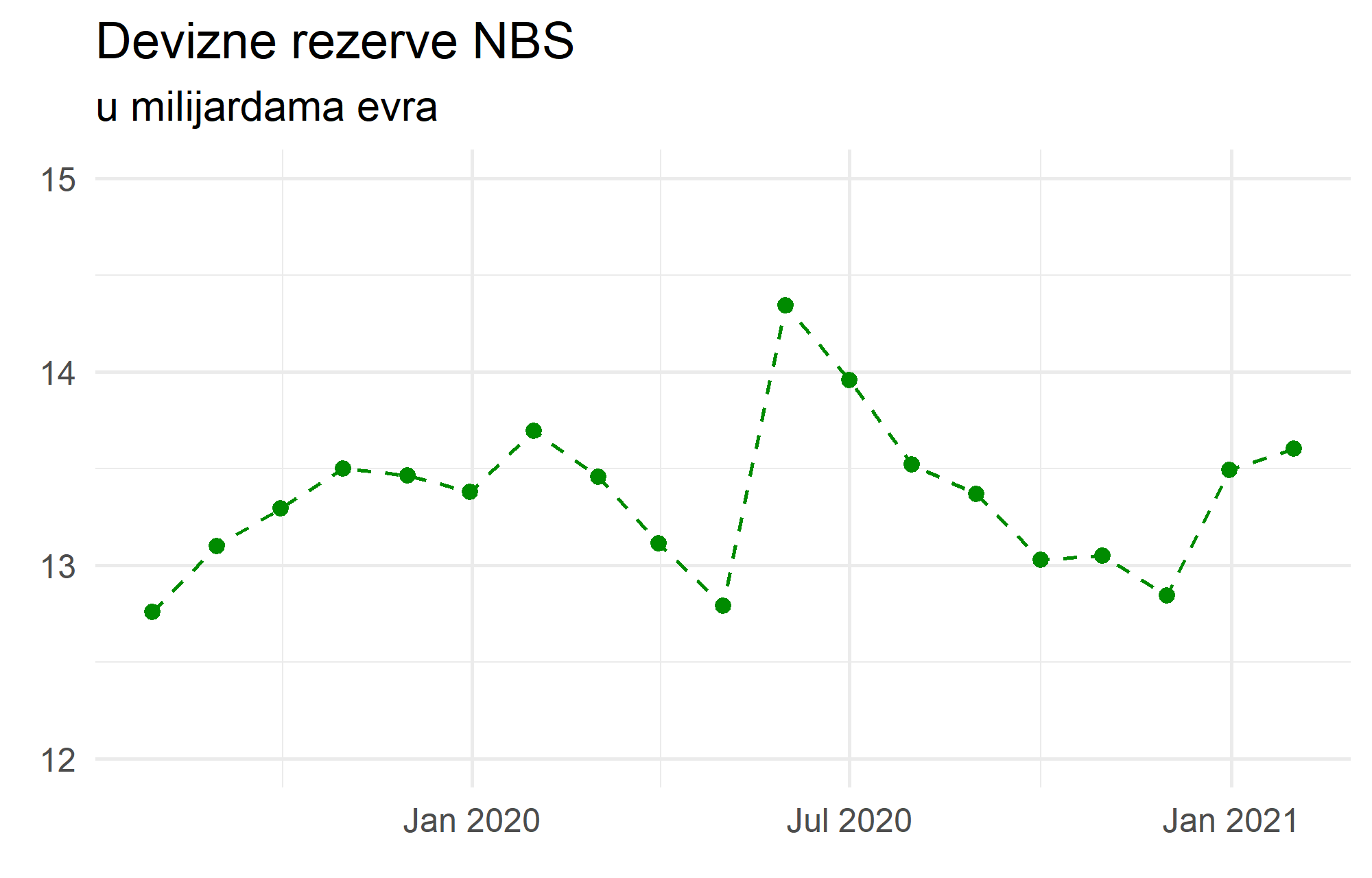

Prodaja, međutim, ide iz deviznih rezervi. Devizne rezerve su odmah počele da padaju i suštinski su padale cele godine, osim kada se u dva navrata država devizno zadužila i jednokratno ih pojačala.

Slika je vrlo jasna. Nagib je od februara negativan, osim dva skoka: u maju, u vreme prve emisije evro obveznica i posle u novembru, u vreme druge i manje.

U kriznoj godini, to je u redu.

Kada bi striktno sledila pravila fiksnog kursa, NBS ne bi smela da tako proizvoljno štampa dinare. Razlog je upravo taj neminovni pritisak na kurs.

Pritisak na kurs može da se finansira neko vreme prodajom deviznih rezervi, dok ih ima. NBS ih je imala dovoljno, pa je mogla to da radi. Takođe, država je imala prostora za devizno zaduživanje. A kriza je zaista bila vanredna i to je solidno opravdanje.

Važno je, ipak, razumeti da je upravo to što je NBS radila prošle godine način na koji nastaju valutne krize, uključujući notorni „argentinski scenario“. Ako imate fiksni kurs, a na drugoj strani dodatno štampate domaći novac radi drugih ciljeva, rezerve se brzo istope, a kredite vam više niko ne daje. Sledi vam devalvacija, a sav taj spoljni dug denomiran u stranoj valuti odjednom postane skuplji.